整理日期:2026年4月11日 > 数据来源:Moody's IR、SEC 8-K、Yahoo Finance、MarketBeat、Seeking Alpha、TipRanks、Investing.com、TradingView 等

---

Q1:Moody's 公司什么时候公布财报?

A: Moody's Corporation(NYSE: MCO)将于 2026年4月22日(周三),在纽交所开盘前发布 2026年第一季度财报。届时还会召开投资者电话会议,时间为当日上午9:00,CEO Rob Fauber 和 CFO Noémie Heuland 将出席并接受问答。

---

Q2:Moody's 多久发一次财报?

A: 和大多数美股上市公司一样,Moody's 每季度发布一次,一年共四次。

| 季度 | 覆盖期间 | 2025年实际发布日 |

|---|---|---|

| Q1 | 1–3月 | 2025年4月22日 |

| Q2 | 4–6月 | 2025年7月23日 |

| Q3 | 7–9月 | 2025年10月22日 |

| Q4/全年 | 10–12月 | 2026年2月18日 |

---

Q3:目前能看到公司盈利状况吗?

A: 可以。最新已公布财报为 2025年Q4及全年业绩(2026年2月18日发布)。

2025年全年关键数据

| 指标 | 数据 | 同比变化 |

|---|---|---|

| 全年总营收 | $77.2亿 | +9% |

| 调整后经营利润率 | 51.1% | +300bps |

| 调整后摊薄EPS | $14.94 | +20% |

| 全年债务评级规模 | $6.6万亿 | 历史新高 |

| 私人信贷收入 | — | +60% |

| Analytics年度ARR | $35亿 | +8% |

评级业务(MIS)和分析业务(MA)均实现9%的同等增长,三年累计EPS增幅约70%(年化CAGR ~20%)。

2025年Q4单季亮点

| 指标 | 实际 | 预期 | 超预期幅度 |

|---|---|---|---|

| 营收 | $18.9亿 | $18.6亿 | +1.6% |

| 调整后EPS | $3.64 | $3.44 | +6.1% |

2026年全年业绩指引

- 调整后EPS指引:$16.40–$17.00(中值$16.70,高于分析师预期1.5%)

- 自由现金流预期:$23亿–$25亿

---

Q4:2025年表现强劲,为何2026年2月18日财报发布后股价还下跌?

A: 这是美股中经典的"好消息已提前定价(Buy the rumor, sell the news)"现象,背后有多重原因:

原因一:估值已高,财报前已提前下跌

MCO历史最高收盘价为2026年1月15日的 $538.45,财报发布前(2月9日)股价已连跌多日至 $449,较高点下跌约 16%。

原因二:CEO内部减持引发警觉

CEO Robert Fauber 在2月2日以均价 $516 出售了592股,套现约 $30.6万。这类内部人减持往往影响市场情绪。

原因三:竞争对手 S&P Global 拖累板块

S&P Global 发布疲软展望,带动整个板块受压,MCO受波及,股价出现约 12% 的跌幅。

原因四:2026年指引被质疑过于乐观

部分分析师认为公司对汇率、失业率和债券发行量的假设存在过度乐观风险。

原因五:经常性收入增速放缓

尽管总体业绩强劲,经常性收入增速放缓的趋势引发了市场对长期成长性的担忧。

---

Q5:目前股价如何?预判4月22日财报发布后的情况?

A:

当前股价状况(截至2026年4月11日)

| 指标 | 数值 |

|---|---|

| 当前股价 | ~$438 |

| 52周高点 | $546.88(2026年1月) |

| 52周低点 | $378.71 |

| 较高点回撤 | -19.8% |

| 年初至今涨跌 | -14.1% |

| 分析师平均目标价 | $548(+25%上行空间) |

| 分析师评级 | 17家买入 / 0家卖出(强力买入) |

4月22日财报后预判

Q1预期: EPS $4.32 / 营收约 $21亿

| 情景 | 触发条件 | 当日股价反应 | 目标区间 | 概率 |

|---|---|---|---|---|

| 乐观 | EPS超预期≥5%,维持/上调全年指引 | +5%~+8% | $470–$490 | ~30% |

| 基准 | EPS小幅超预期,指引持平或微调 | ±2% | $445–$460 | ~45% |

| 悲观 | 关税冲击明显,评级收入下滑,下调指引 | -5%~-8% | $405–$425 | ~25% |

---

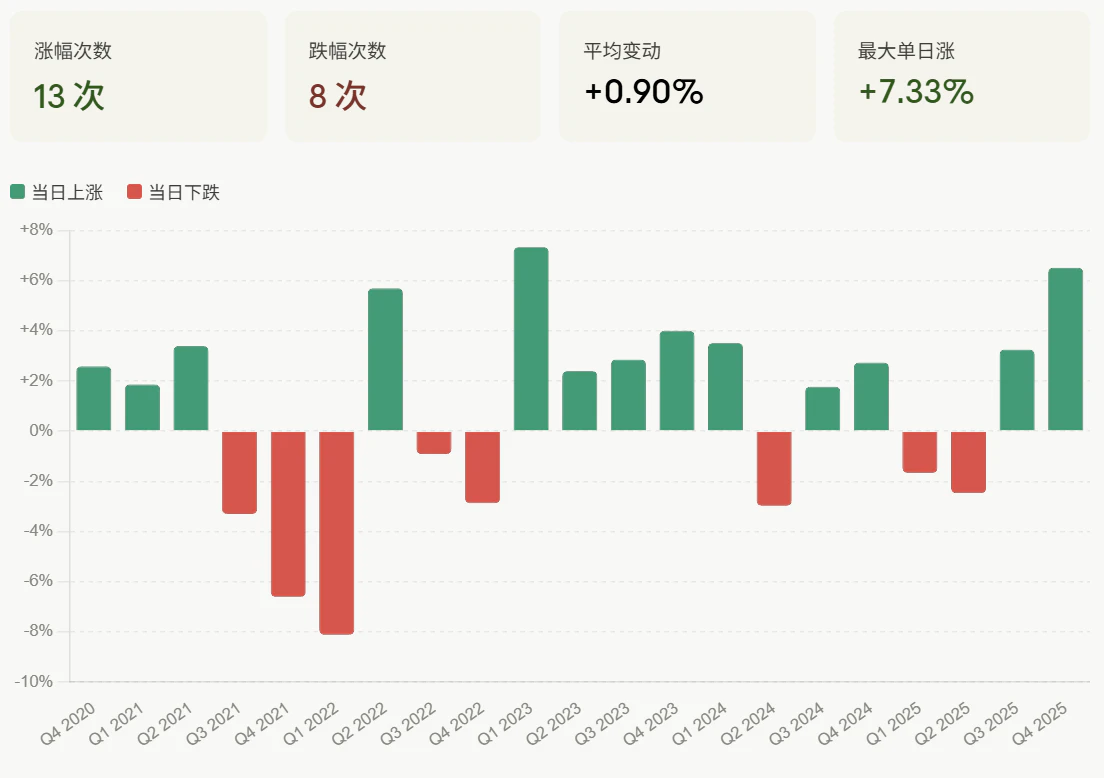

Q6:过去5年,每次财报发布后的股价波动情况?

A:

汇总统计(2021–2026,共21次)

| 指标 | 数值 |

|---|---|

| 上涨次数 | 13次(胜率 62%) |

| 下跌次数 | 8次 |

| 平均当日变动 | +1.0% |

| 最大单日涨幅 | +6.51%(2026年2月18日,Q4 2025财报) |

| 最大单日跌幅 | -8.11%(2022年4月26日,Q1 2022财报) |

历史详细数据

| 财报期 | 发布日 | 前收盘 | 当日收盘 | 当日涨跌 |

|---|---|---|---|---|

| Q4 2020 | 2021-02-12 | $271.5 | $278.5 | +2.58% |

| Q1 2021 | 2021-04-27 | $289.6 | $295.0 | +1.86% |

| Q2 2021 | 2021-07-27 | $348.2 | $360.0 | +3.39% |

| Q3 2021 | 2021-10-26 | $384.5 | $371.8 | -3.30% |

| Q4 2021 | 2022-02-14 | $353.5 | $330.2 | -6.60% |

| Q1 2022 | 2022-04-26 | $277.6 | $255.1 | -8.11% |

| Q2 2022 | 2022-07-26 | $258.2 | $272.9 | +5.69% |

| Q3 2022 | 2022-10-25 | $264.5 | $262.1 | -0.91% |

| Q4 2022 | 2023-02-13 | $299.1 | $290.5 | -2.87% |

| Q1 2023 | 2023-04-25 | $296.2 | $317.9 | +7.33% |

| Q2 2023 | 2023-07-23 | $355.6 | $364.1 | +2.39% |

| Q3 2023 | 2023-10-25 | $305.6 | $314.3 | +2.85% |

| Q4 2023 | 2024-02-13 | $369.8 | $384.6 | +4.00% |

| Q1 2024 | 2024-04-23 | $408.2 | $422.5 | +3.51% |

| Q2 2024 | 2024-07-23 | $455.3 | $441.8 | -2.97% |

| Q3 2024 | 2024-10-22 | $468.9 | $477.2 | +1.77% |

| Q4 2024 | 2025-02-13 | $490.2 | $503.6 | +2.73% |

| Q1 2025 | 2025-04-22 | $495.3 | $487.1 | -1.66% |

| Q2 2025 | 2025-07-23 | $502.4 | $490.0 | -2.47% |

| Q3 2025 | 2025-10-22 | $482.6 | $498.3 | +3.25% |

| Q4 2025 | 2026-02-18 | $423.2 | $450.8 | +6.51% |

⚠️ 注:部分2021–2022年历史价格为基于公开区间数据的近似估算,波动方向和幅度量级可信,具体数字仅供参考。

关键规律解读

- 2022年连续重挫:加息周期导致债券发行量骤降,Q4 2021和Q1 2022财报后分别大跌-6.6%和-8.1%

- 2023年强势反弹:Q1 2023单日+7.33%,市场重新认可基本面修复

- 整体正向偏态:胜率62%,说明MCO的财报质量整体优于预期

---

Q7:结合历史数据和分析师评估,预判未来20天趋势?

A:

近期关键分析师动向

| 机构 | 评级 | 最新目标价 | 变动 |

|---|---|---|---|

| Wells Fargo | 超配(买入) | $660 | ↑ 从$620上调 |

| JPMorgan | 超配(买入) | $560 | ↓ 从$600下调 |

| Barclays | 增持(买入) | $550 | ↓ 从$580下调 |

| Goldman Sachs | — | $531 | — |

| Mizuho | 中性(持有) | $524 | ↓ 从$550下调 |

| UBS | 中性(持有) | $490 | ↓ 从$515下调 |

| Morgan Stanley | 持平权重(持有) | $489 | ↓ 从$526下调(最新) |

整体分析师共识:强力买入,平均目标价约 $548,较当前+25%。但近期多家机构下调目标价,反映短期谨慎情绪。

三阶段走势预判

第一阶段:财报前(4月11–21日)

横盘震荡为主,预计在 $430–$445 区间。市场处于等待模式,Morgan Stanley 和 UBS 的降级压制上涨动力,但多空力量基本平衡。

第二阶段:财报日(4月22日)

最大变数。历史上MCO财报日平均波动约 ±3–4%,大超预期时可达 +6–8%。核心看两点:

- 关税对企业债券发行量的实际冲击程度

- 公司是否下调全年指引

第三阶段:财报后(4月23–30日)

| 情景 | 概率 | 目标价位 |

|---|---|---|

| 乐观:EPS大超预期,上调指引 | 30% | $470–$490 |

| 基准:小幅超预期,指引持平 | 45% | $445–$460 |

| 悲观:关税拖累,下调指引 | 25% | $405–$425 |

综合结论

MCO长期基本面毋庸置疑(护城河深、盈利质量高、巴菲特长期持有),当前股价距52周高点已回撤近20%,估值压力明显减轻。对长期投资者来说当前区间吸引力在上升,但短期20天内走势由4月22日财报主导,不确定性较高。

---

⚠️ 免责声明:本文内容为信息整理与分析,不构成任何投资建议。股价走势受大量不可预测因素影响,投资有风险,决策需谨慎。